A DCTFWeb trouxe muitas mudanças para as rotinas das empresas, principalmente nas áreas do Departamento Pessoal e Fiscal, setores que foram diretamente impactados pela chegada desta declaração.

Torne-se expert em DCTFWeb e domine esse sistema com o curso da Nith: DCTFWeb na prática

O que é DCTFWeb?

DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos.

Trata-se da obrigação tributária acessória por meio da qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros.

É o sistema utilizado para editar a declaração, transmiti-la e gerar o documento de arrecadação.

A informação prestada na DCTFWeb tem caráter declaratório, constituindo confissão de dívida.

É instrumento hábil e suficiente para a exigência dos tributos.

Em caso de não liquidação dos débitos declarados, os saldos poderão ser encaminhados à Procuradoria da Fazenda Nacional para inscrição em Dívida Ativa da União e cobrança judicial, nos termos da legislação em vigor.

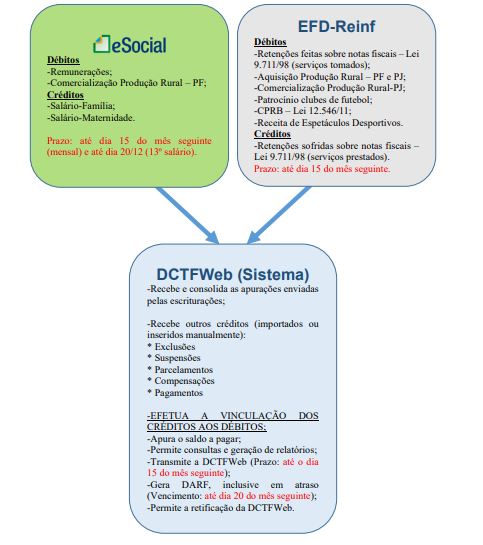

O documento é gerado a partir das informações prestadas por meio do eSocial e da EFD-Reinf, escriturações digitais integrantes do Sistema Público de Escrituração Digital (SPED).

Transmitidas as apurações, o sistema DCTFWeb recebe, automaticamente, os respectivos débitos e créditos, realiza vinculações, calcula o saldo a pagar e, após o envio da declaração, possibilita a emissão do documento de arrecadação.

O sistema DCTFWeb foi desenvolvido de forma a modernizar o cumprimento das obrigações tributárias, diminuindo a ocorrência de erros e aumentando a segurança na prestação das informações.

A nova sistemática de integração entre escrituração, declaração e emissão do documento de arrecadação representa um marco no relacionamento entre o contribuinte e a Administração Tributária, e tende a se estender a outros tributos federais.

Fluxo de informações DCTFWeb

Confira o fluxo de informações entre as escriturações do eSocial e da EFD-Reinf com o sistema DCTFWeb:

Qual prazo de entrega desta declaração?

A DCTFWeb mensal deverá ser apresentada até o dia 15 do mês seguinte ao da ocorrência dos fatos geradores.

Quando o prazo previsto não acontecer em dia útil, a entrega deverá ser antecipada para o dia útil imediatamente anterior.

A DCTFWeb anual deve ser transmitida no último mês do ano, quando são informados os dados referentes ao 13º dos empregados.

A DCTFWeb Espetáculo Desportivo (Diária) é declaração relativa a espetáculos desportivos de que participe associação desportiva que mantém clube de futebol profissional. Ela deve ser transmitida pela entidade organizadora até o 2º dia útil após a realização do evento.

Caso ocorra mais de um evento no mesmo dia, as informações devem ser agrupadas. Os dados que alimentam a DCTFWeb Diária são originados da EFD-Reinf;

E quem está obrigado a entregar?

A Instrução Normativa RFB nº 2.005, de 29 de janeiro de 2021, dispõe sobre as normas disciplinadoras da DCTFWeb.

Conforme disposto no art. 4º da referida IN, deverão apresentar a declaração:

“I – as pessoas jurídicas de direito privado em geral e as equiparadas a empresa nos termos do § 1º;

II – as unidades gestoras de orçamento a que se refere o inciso II do caput do art. 3º;

III – os consórcios de que tratam os arts. 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976, quando realizarem, em nome próprio:

a) a contratação de trabalhador segurado do Regime Geral de Previdência Social (RGPS);

b) a aquisição de produção rural de produtor rural pessoa física;

c) o patrocínio de equipe de futebol profissional; ou

d) a contratação de empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 24 de julho de 1991;

IV – as SCP, observado o disposto no § 2º do art. 2º;

V – as entidades a que se refere o inciso VI do caput do art. 3º;

VI – os organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil, quando contratarem trabalhador segurado do RGPS;

VII – os microempreendedores individuais, quando:

a) contratarem trabalhador segurado do RGPS;

b) adquirirem produção rural de produtor rural pessoa física;

c) patrocinarem equipe de futebol profissional; ou

d) contratarem empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 1991;

VIII – os produtores rurais pessoas físicas, quando:

a) contratarem trabalhador segurado do RGPS; ou

b) venderem sua produção a adquirente domiciliado no exterior, a outro produtor rural pessoa física, a segurado especial ou a consumidor pessoa física, no varejo;

IX – as pessoas físicas que adquirirem produtos rurais de produtor rural pessoa física ou de segurado especial para venda, no varejo, a consumidor pessoa física; e

X – as demais pessoas jurídicas que estejam obrigadas pela legislação ao recolhimento das contribuições previdenciárias a que se refere o art. 13.

§ 1º Equiparam-se a empresa, para efeitos do disposto nesta Instrução Normativa, o contribuinte individual e a pessoa física na condição de proprietário ou dono de obra de construção civil, em relação a trabalhador segurado do RGPS que lhes presta serviço, bem como a cooperativa, a associação ou a entidade de qualquer natureza ou finalidade, a missão diplomática e a repartição consular de carreira estrangeiras.

§ 2º Deverão apresentar a DCTFWeb identificada com o número de inscrição no Cadastro de Pessoas Físicas (CPF) do titular ou responsável:

I – o contribuinte individual, inclusive o titular de serviço notarial ou registral, e a pessoa física na condição de proprietário ou dono de obra de construção civil, na hipótese prevista no § 1º;

II – os produtores rurais pessoas físicas nas hipóteses previstas no inciso VIII do caput; e

III – as pessoas físicas a que se refere o inciso IX do caput.”